Você provavelmente já sabe que dá para pagar menos imposto no ano que vem com aportes na sua previdência ainda em 2020. Mas as vantagens dessa modalidade de investimento vão muito além. Eu explico tudo na coluna de hoje e trago uma lista de quatro bons planos de previdência para você investir.

Olá, seja bem-vindo ao nosso papo de domingo sobre Aposentadoria FIRE® (Financial Independence, Retire Early).

Quando a esmola é demais, o santo desconfia.

Não existe nada parecido com “retornos garantidos” quando estamos lidando com a incerteza.

Mas quem disse que todos os seus investimentos precisam ser integralmente pautados pela incerteza?

Com um bom planejamento, existem alguns almoços grátis que você ainda pode saborear.

Entre eles, estão os benefícios fiscais dos veículos de previdência.

E sim, existem excelentes fundos de previdência, diferentes daqueles produtos horrorosos oferecidos como “benefícios” pelas empresas.

A seguir, eu vou te mostrar três coisas:

- Quais são os benefícios da previdência.

- Qual plano faz mais sentido para o seu nível de renda.

- E vou te mostrar como aproveitar essa oportunidade ainda em 2020, a sua última chance de garantir o benefício fiscal esse ano.

Não deixe esse dinheiro na mesa.

Os 5 benefícios para além de 2020

1 - Ausência de come-cotas

A famosa antecipação semestral do imposto de renda que incide nos meses de maio e novembro em fundos como os de renda fixa, cambiais e multimercado, inexiste nos fundos de previdência.

Como seu montante investido não diminui, o efeito do longo prazo no patrimônio acumulado é potencializado.

Nos fundos de investimentos tradicionais, você se livra do come-cotas apenas nos FIAs - os fundos de ações.

Na previdência, esse fantasma não te assombra nem nos casos dos fundos mais diversificados: as previdências com características de multimercado.

2 - Menor alíquota de IR

Optando pela tabela regressiva — fique tranquilo, vou explicar logo abaixo o que ela significa — e deixando o dinheiro investido por mais de dez anos, o investidor consegue atingir a menor alíquota de IR do mercado, pagando 10% de imposto.

Esse é um benefício fantástico, e você não incorre em nenhum risco adicional para recebê-lo.

3 - Planejamento sucessório

Como os planos de previdência não entram em inventário, eles podem ser utilizados como uma ferramenta de planejamento sucessório.

Assim, em caso de falecimento do titular, os valores são pagos rapidamente aos beneficiários indicados no plano.

Além disso, em alguns estados, não há cobrança do ITCMD (Imposto Sobre Transmissão Causa Mortis e Doação) sobre o dinheiro.

4 - Força de disciplina

Os planos de previdência privada permitem a programação de uma contribuição mensal através do débito automático.

Se você tem dificuldade em seguir uma rotina de investimentos com disciplina, o investimento num fundo de previdência pode ser a saída para “se defender de si mesmo”.

5 - O troco no Leão

Por último, mas tão importante quanto, a dedução fiscal.

Esse é o movimento que você precisa fazer até dia 31/12/2020.

Para aqueles que fazem a declaração completa de Imposto de Renda, e já contribuem com a previdência social, há a possibilidade de deduzir até 12% da renda tributável anual em aportes no PGBL.

Essa é uma vantagem considerável, uma vez que o imposto sobre esse valor será pago apenas lá na frente, no momento de usufruir do dinheiro acumulado, e a uma alíquota menor, a depender do regime tributário escolhido.

Por isso, eu vou focar nesse cenário, que é onde existem os maiores benefícios: pessoas que fazem declaração completa de Imposto de Renda, são contribuintes do INSS e por isso, provavelmente escolherão o PGBL.

PGBL na ponta do lápis

Como eu disse, o PGBL é o plano mais indicado para aqueles que declaram o Imposto de Renda pela forma completa.

Se este é o seu caso, não há dúvidas que este é o plano ideal.

Ao optar pelo PGBL, declarar o IR de forma completa e já ser contribuinte do INSS, você consegue abater até 12% da sua renda tributável anual através dos aportes no plano.

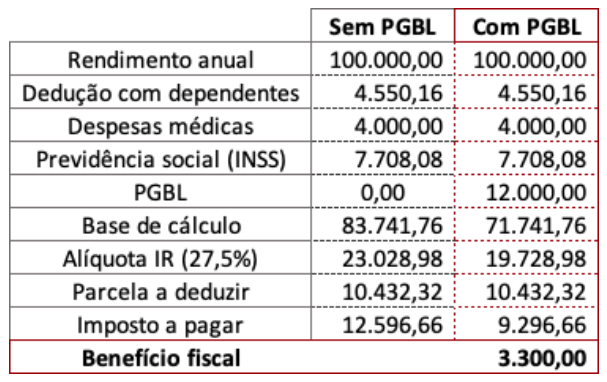

Em outras palavras, um contribuinte que possua uma renda bruta de R$ 100 mil pode contribuir em até R$ 12 mil (num único aporte, ou com R$ 1.000,00 por mês, por exemplo) e ter este valor reduzido da base de cálculo do IR, pagando menos imposto.

Se você não fez nenhum aporte em 2020 e está pensando se poderá aproveitar essa oportunidade, a resposta é SIM.

Você tem até o dia 31/12/2020 para fazê-lo.

Veja como a diferença na base de cálculo impacta o contribuinte, gerando um benefício fiscal relevante:

Elaboração: Empiricus

Deixa eu te ajudar a encontrar seu caso

Essa é uma tabela que elaboramos exclusivamente para os membros do Empiricus FIRE®, e com muito prazer, compartilho agora com os leitores do Seu Dinheiro.

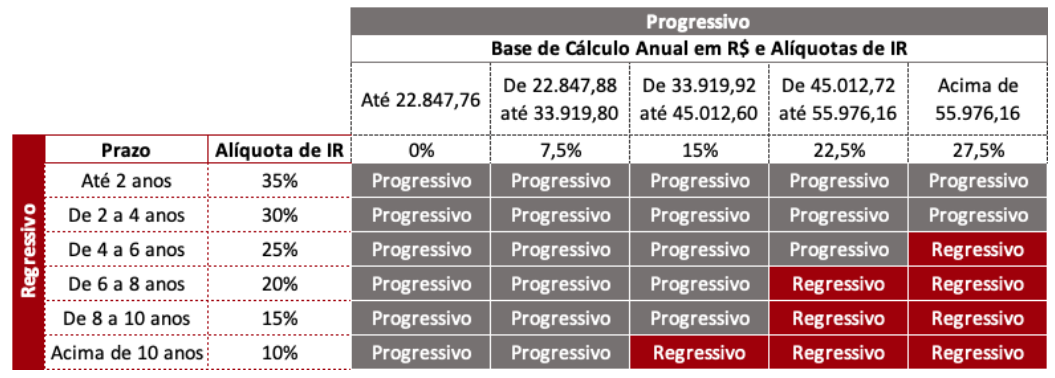

Qual a melhor tributação para sua previdência, Regressiva ou Progressiva?

Bom, a escolha depende de dois fatores: o prazo pelo qual você pretende permanecer investido, e a base de cálculo do seu imposto (os seus rendimentos anuais).

Tudo o que você precisa fazer é se encontrar na tabela a seguir:

Elaboração: Empiricus

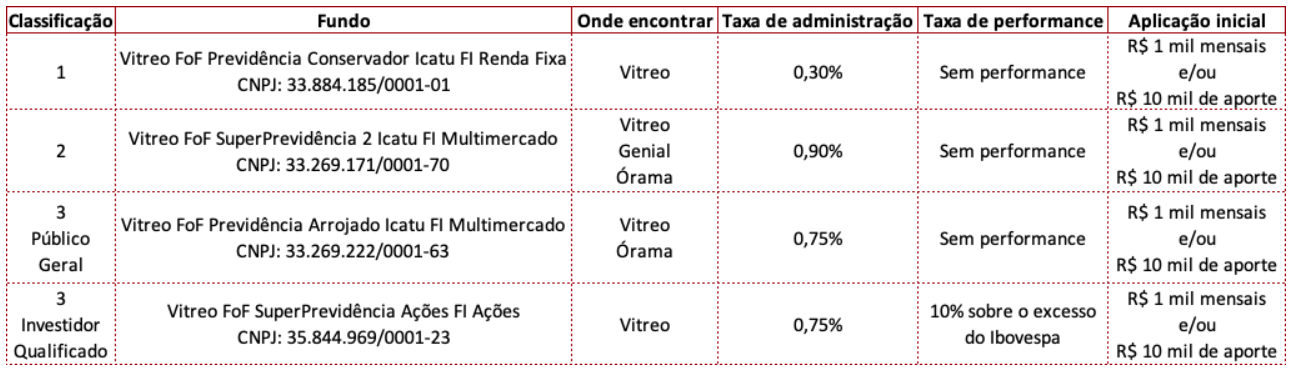

Agora, só falta escolher o seu plano de previdência

A minha previdência preferida é inspirada nas indicações da brilhante equipe da série Os Melhores Fundos de Investimento, comandada pelo meu amigo Bruno Mérola.

A estrutura de FoF (fundos de fundos) e a habilidade da equipe em montar a carteira teórica é refletida em uma combinação de gestores renomados, uma carteira diversificada com alocação estratégica, e a possibilidade de menores custos para o investidor.

Essa é sua oportunidade de aproveitar o almoço grátis do benefício fiscal ainda em 2020 e se expor ao portfólio que mistura estratégias dos gestores mais renomados do país.

Elaboração: Empiricus

Um grande abraço,

Nos vemos em 2021.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2021/S/o/xvBtuiS4yuO7UEufnPFg/delegacia-caldas.jpg)